土地からマンションを新築するサポートを通して土地の相続税不安をなくし個人の将来不安をなくす

マンション建築の専門家 東京の不動産系税理士の横川です。

ブログにお越しいただきありがとうございます!!

「土地を保有しているけど相続税がいくらかかるのか」

「親が保有する土地を相続したときに一体いくらの相続税の支払いが発生するのか」

そういった不安を抱えている方もいらっしゃると思います。

相続税って複雑だしよくわからないから放ったらかしにしてしまい、予期せぬ相続税額の支払いが、、といった状況にならないようにしたいですよね。

この記事では、土地の相続が発生した際に役に立つ、土地の相続税評価額の計算方法や減額できるケースについて分かりやすく解説していきます。

相続税評価額を減額できるケースを知らずに多額の税金負担になってしまう、といったことを防げるようになりますので是非最後までお読みください。

相続税評価額の算定方法

土地の評価額は「時価」「相続税路線価」「固定資産税評価額」といった3つの考え方が存在します。

「時価」は、第三者間で売買されるときの取引金額のことで、売買金額や取引金額のことです。

土地を第三者に売却するときに成立するであろう金額です。

この3つの中では、「時価」がいちばん高くなります。

「相続税路線価」は時価の8割程度になります。

「固定資産税評価額」は時価の7割程度になります。

そのため、金額が大きい順から時価 > 相続税路線価 > 固定資産税評価額となります。

相続税評価額は「相続税路線価」か「固定資産税評価額」を使用して算定されるので、土地の本来の値段よりも2割~3割ほど低い金額をもとに相続税評価額が算出されるようになっています。

相続税は個人が亡くなったときに発生する税金であり、資金負担などが考慮されていることも理由です。

相続税路線価とは

「相続税路線価」とは、土地の相続税評価額を算定するために用いられるもので、道路ごとに相続税路線価が決められています。

相続税路線価は毎年1回発表されますが、時価の8割程度を目安に定めるようになっています。

路線価は誰でも調べられるようになっており、以下のサイトから確認することができます。

出典:国税庁「財産評価基準書路線価図・評価倍率表」

「路線価図」から地図を見ると、道路に例えば「250D」などと記載がありますが、1㎡あたり250千円の路線価ということです。

「D」は借地権割合を示した記号で、路線価図の上方に記載している借地権割合の表を使用するだけです。

固定資産税評価額とは

「固定資産税評価額」とは、固定資産税を算出するために市区町村が定めている土地や建物の評価額のことです。

3年に1度の頻度で更新されることになっており、時価の7割程度を目安に定めるようになっています。

固定資産税評価額は、土地の所有者に対して毎年送付される固定資産税の納税通知書などで確認することができます。

実際の相続税評価額の算出方法

場所により変わりますが「路線価方式」か「倍率方式」のいずれかの方法で相続税評価額が算定されます。

路線価が定められている場所は「路線価方式」により計算し、路線価の定められていない郊外などについては「倍率方式」により計算されます。

「路線価方式」とは、道路ごとに定められた「相続税路線価」に土地の面積を掛け合わせて、土地の相続税評価額を算出する方法です。

例えば、土地の面積が100㎡、路線価図で「250D」と書かれた道路に面しているなら、相続税評価額は100㎡ × 250千円で25,000千円と計算することができます。

「倍率方式」は、主に路線価のない、郊外などの土地の評価に利用されるものです。

土地に設定された倍率は、国税庁のHPに掲載されている「評価倍率表」から確認できます。

国税庁:「財産評価基準書路線価図・評価倍率表」

評価倍率表には、地域ごとに「1.1」などと書かれていますが、土地の固定資産税評価額に地域ごとの倍率を掛け合わせると、相続税評価額が算出できます。

例えば、固定資産税評価額が30,000千円の土地の倍率が1.1倍だと、30,000千円 × 1.1 = 33,000千円 (相続税評価額) と計算できます。

以上が相続税評価額の基本的な算出方法です。

保有する土地の相続税評価額は「路線価方式」または「倍率方式」により簡単に計算することができるので、大体どのくらいに評価額になるのか気になる方はご自身で計算してみても良いでしょう。

下記でお伝えする通り、相続税評価額が減額できるケースもありますが、おおざっぱな計算であれば上記の計算式だけでも十分に金額感をつかむことが出来るでしょう。

相続税評価額を減額できるケース

ここからは、「相続税評価額が減額できるケース」についてお伝えします。

具体的な詳細判定は税理士に依頼をした方がいいですが、ご自身でも理解をしておいた方が良いでしょう。税理士でも細かな判定でミスをするケースはよくあるので、知らずに損をしてしまうケースもあるからです。

土地は色んな形があったり、色んな使い道がありますよね。すごく細長いとか間口が狭いとか。戸建てが建っている、マンション・アパートが建っているなど。

そういった個々の土地の状況に合わせて、相続税評価額が減額されるケースがあります。

代表的な「相続税評価額を減額できるケース」をいくつか解説していきます。

不整形地補正

正方形や長方形のように綺麗な形の土地と比較して、形が三角・細長など、いびつになっている場合は土地の有効活用が難しく、収益物件を建てることも難しくなります。

このような土地は、不整形の程度などによって相続税評価額の下方修正ができます。

具体的な補正表は、国税庁のHPに記載がされているので参考にしてみてください。

国税庁「奥行価格補正率表」

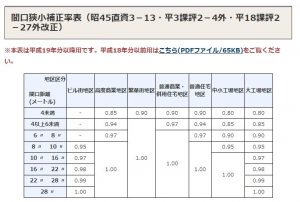

間口狭小補正

一例をお伝えすると、例えば土地の間口が狭いと「間口狭小補正」を適用することができ、通常の相続税評価額より減額することができます。

「普通住宅地区」で「間口が4m未満」の場合だと、間口狭小補正率は0.90が適用され、相続税評価額を90%に減額できます。

出典:国税庁

奥行長大補正

さらにもう一例をお伝えすると、「奥行長大補正」というものがあり、細長い土地(間口の長さに対して奥行の方が長い)であれば相続税評価額が減額できます。

「普通住宅地区」だと、間口の長さに比べて奥行の長さが2倍以上3倍未満のとき、補正率0.98が適用され、相続税評価額を98%に減額できます。

例えば、間口が5m弱、奥行が12mの場合、奥行距離÷間口距離が2倍以上3倍未満となるため、補正率0.98が適用できるなど。

出典:国税庁

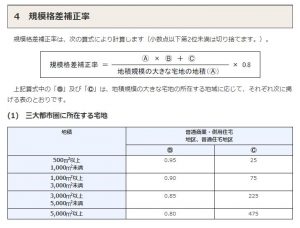

規模格差補正率

500㎡以上の広大な土地など、通常より面積の大きな土地は「規模格差補正率」を使用して相続税評価額を減額できます。

「規模格差補正率」は「三大都市圏に所在する宅地」の場合は500㎡以上から、「三大都市圏以外の地域に所在する宅地」の場合は1,000㎡以上から補正を行うことができます。

例えば、三大都市圏に所在する500㎡の宅地の場合、「規模格差補正率」を以下のようにして算出します。少々計算式が複雑ですが、広大な土地を保有している方は絶対に押さえておくべき相続税優遇策です。

500㎡ × 0.95 + 25 ÷ 500㎡ × 0.8 = 0.8

⇒ 相続税評価額が80%に減額することが出来ます。

出典:国税庁

お伝えした「不整形地補正」と「規模格差補正率」は、その土地に当てはまるものをすべて同時に適用することができます。

色んな補正項目がありますし、判定が難しい時もありますので、税理士に依頼をしても意外と間違えてしまうケースもありますので、相続にしっかりと備えるためにある程度はご自身でも把握しておいた方がいいでしょう。

土地の使用状況によって評価額が減額できるケース

既に土地の形状や大きさによって相続税評価額を減額できるケースについてお伝えしました。

さらに土地の使用状況によって相続税評価額を減額できるケースもあり、どういった土地の使用状況であれば相続税負担を削減できるのかお伝えします。

駐車場として土地を活用

駐車場として土地を活用しても、相続税評価額を減額することは基本的にできません。

例えば自分用の自動車を停めるための駐車スペースとしている場合、土地の相続税評価額は減額できません。

また駐車スペースを作りその駐車スペースを他人に貸す場合にも、土地の相続税評価額は減額できません。

ただし駐車場として土地を第三者に貸し、その土地を借りた会社が車庫などを作った場合には、賃貸期間の長さに応じて最大で20%を土地の相続税評価額から減額することができます。

駐車場を他人に貸すだけでは、土地の相続税評価額は減額できないようになっています。

マンションやアパートを建て「貸家建付地」として活用

土地にマンションやアパートを新築した場合、第三者に貸しているため自由に土地を利用できないなどの理由で、土地の相続税評価額について減額することができます。

「貸家建付地」については別記事で解説しているので是非ご参照ください。

簡単に説明すると、土地にマンション・アパートが建っているときは、土地の相続税評価額を80%程度に減額することができる相続税優遇策です。

土地の相続税対策としてマンションの建築が非常に有効な理由

相続税対策として土地にマンションやアパートを新築することは非常に有効、と言われている理由でもあります。

小規模住宅地等の特例

これは絶対に押さえておくべき内容です。非常に優れた相続税優遇策だからです。

「小規模住宅地等の特例」は、土地の保有者 (被相続人) が亡くなった時点で、土地の相続人が被相続人と同居していた場合に、相続税評価額を大幅に減額できる制度です。

非常に相続税の減税効果の高い特例ですが、この特例の適用を受けられる条件が「土地の保有者 (被相続人) と相続人が同居していたこと」となっている点に注意が必要です。

適用できるケースは3つのケースに分かれていて、それぞれ相続税評価額の減額効果が変わります。

土地を住宅として使っていた場合 (特定居住用宅地) 、事業で使っていた場合 (特定事業用宅地) 、賃貸していた場合 (貸付事業用宅地) で異なり、具体的には以下のようになります。

特定居住用宅地:330㎡までの部分について、相続税評価額の80%まで減額

特定事業用宅地:400㎡までの部分について、相続税評価額の80%まで減額

貸付事業用宅地:200㎡までの部分について、相続税評価額の50%まで減額

この特例を適用できると相続税評価額は大幅に減額できるので、相続税の節税対策として非常に大きなメリットがあります。

マンションやアパートを新築した場合は「貸家建付地」および「小規模住宅地等の特例」を両方とも適用することができるので、相続税の支払い額が驚くほどに減った、なんていうことも実現できます。

最後に

土地の相続税評価額の算定方法と減額できるケースについて、なんとなく理解できたでしょうか。

概算でざっくりとであれば、ご自身で相続税評価額を算定することもできますが、具体的な計算となると一気に判定が難しくなります。

実務的な判定は税理士でも間違えてしまうこともよくありますが、土地の相続税対策を本格的に進めたいときには、税理士や土地活用の専門家にアドバイスを貰うことをおススメします。

今回は、土地の相続税評価額についてお伝えしました。

少しでも、土地の相続対策やマンション・アパート経営に不安があるなら、関東圏で唯一の「相続対策も含めてマンション建築のサポートをしている株式会社emoパートナーズ」にお気軽にお問合せください。

お知らせ

以下、お知らせです。

資産家の財産を守るためのマンション建築セミナーのお知らせです。

一般的には「相続のアドバイスだけ」「施工会社を紹介するだけ」「ローンは知らんぷり」の業者がほとんどですが【無駄な支出がない税金対策を考えたり、施工会社との交渉をしたり、ローンのことまで「全体最適型」でマンションを新築するサポート】をしています。

土地の相続税対策にお悩みの方やマンションを新築したいけど失敗したくない&収益性をどんどん上げたいという方は、まずはお気軽に【下記のボタン】から資産家の財産を守るためのマンション建築セミナーにお申込みください。お待ちしています(⌒∇⌒)

コメント

COMMENT